Mes Articles

Revue économique et des marchés 3ème trimestre 2025

Trois thèmes ont dominé la scène boursière cet été : la finalisation des accords commerciaux, la publication des résultats du 2ème trimestre et la nouvelle orientation de la politique monétaire américaine.

Droits de douane (« Tarifs ») : l’accord conclu fin juillet avec l’Union Européenne s’inscrit dans le prolongement de ceux, léonins, convenus juste avant avec le Japon et d’autres grands pays asiatiques, à savoir droits de douanes de 15%, engagements d’achats d’énergie (750 Mds USD sur 3 ans) et d’investissements aux Etats-Unis (500 Mds USD), réduction des droits appliqués aux exportations américaines. Il ne reste plus que la Chine à traiter, qui bénéficie d’un moratoire de 90 jours jusqu’en octobre. Ce feuilleton à rebondissements commencé en janvier avec un pic d’intensité le 2 avril et un dénouement progressif tout au long du mois de juillet s’est achevé sur un taux de « tarifs » moyen pondéré (par le poids des pays dans les importations américaines totales) de 17% (source FMI / OMC). C’est moins que les 20/22% qui résultaient des annonces du 2 avril mais au-delà de la fourchette 13-15% estimés comme acceptables pour l’économie et les investisseurs. Ce taux moyen était de 2,5 / 3% jusqu’en 2024. Ces taux en vigueur depuis le 7 août vont emporter trois conséquences :

- Une réduction probable de la croissance américaine de 0,5 point en 2025 et 2026 ;

- Un surcroît d’inflation estimé à environ 1% sur les douze mois à venir, mais ponctuel c’est-à-dire sans prolongements par la suite, du moins tant que ce taux moyen reste à 17%. Et encore de nombreuses analyses prévoient que cette inflation additionnelle sera compensée par une inflation « core » plus faible liée au ralentissement de l’activité ;

- Des rentrées fiscales sur 12 mois glissants de 440 mds USD (2 200 mds USD (d’imports totaux de biens x 20%, le taux moyen) soit 300 mds de plus qu’en 2024 auparavant et 1% du PIB environ, réduisant d’autant le déficit budgétaire.

Les marchés obligataires et actions ont bien résisté à ces taux douaniers assez nettement supérieurs à ceux espérés, ce que nous attribuons à deux facteurs :

- Un impact finalement assez faible car ces droits de douane concernent les biens uniquement et non les services, soit 7% environ du PIB américain. La ponction totale sur le secteur privé serait donc de 1% du PIB environ…

- … et qui ne sera pas perdu puisque recyclé au sein de l’économie : ces droits de douane vont alimenter les caisses de l’Etat puis en en sortir par l’effet des baisses d’impôts et de relance budgétaire du OBBBA (One Big Beautiful Bill Act).

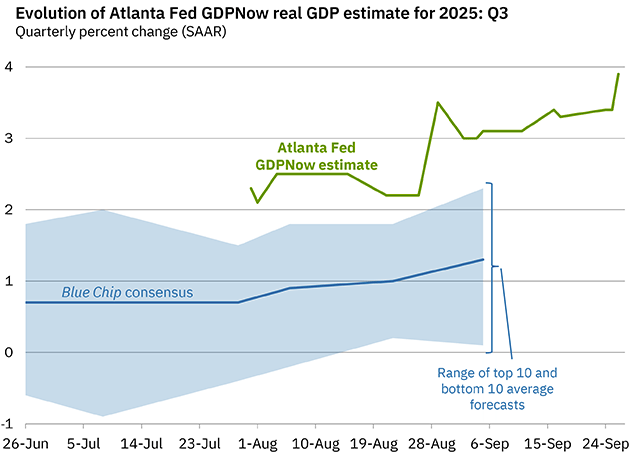

Environnement économique et résultats des sociétés. En dépit d’un marché de l’emploi en ralentissement, l’un des indicateurs les plus fiables pour suivre la conjoncture américaine, le « GDP Now » de la Fed d’Atlanta, confirme la solidité de l’économie américaine : l’économie serait ainsi en progression de près de 4% au cours du trimestre écoulé, succédant à une croissance de 3,9% au 2ème trimestre qui rattrapait elle-même le faible 0,6% du premier trimestre : c’est le recul des importations et la reprise de la consommation qui portent l’essentiel de cette performance. Et les messages qui remontent des chefs d’entreprises confirment ces prévisions : au cours des conférences données lors des publications de résultats, le mot « récession » a été cité moins de 300 fois, contre 800 occurrences au T1, revenant vers les plus bas historiques. Cela dépend des secteurs mais même sur la consommation donc, les prévisions ne sont pas si mauvaises : les entreprises concernées signalent que les clients sont « résilients mais prudents, à la recherche de valeur, et sélectifs ». En synthèse et en dépit du ralentissement de l’emploi et d’un consensus assez pessimiste sur les perspectives d’activité au deuxième semestre (croissance attendue vers 1-1,5%), il n’y a pour le moment pas de signaux tangibles d’un ralentissement marqué de l’économie tant de la part des entreprises que sur la base des données macro disponibles.

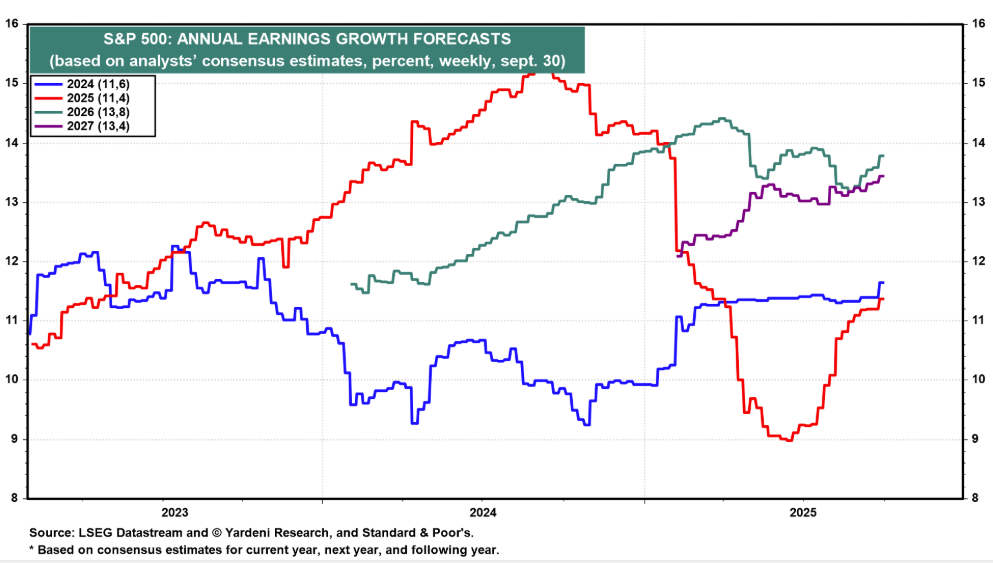

On comprend mieux dans ces conditions que les résultats des sociétés américaines du 2ème trimestre aient une nouvelle fois surpris à la hausse, progressant de 12% en glissement annuel, soit 8 points de plus que ce qui était attendu au 30 juin. Hors secteur de l’énergie la croissance des bénéfices s'établit même à +14% sur un an. Et de l'autre côté, la technologie, les services de communication / internet et les services financiers enregistrent une forte croissance (15 à 20%) de leurs bénéfices. L’ensemble des prévisions de résultats a donc été logiquement soit revu à la hausse pour cette année (de 9 à 12%) mais également pour 2026 (de 13 à 14%) et même 2027 au sujet de laquelle les prévisions commencent à sortir, du fait des éléments macro évoqués ci-dessus mais également de la capacité des entreprises à surmonter les vents contraires actuels :

En Europe les résultats des sociétés ont été moins bien orientés, ne progressant que de 4% sur le 2ème trimestre et de 3% sur un an.

La Fed et la politique monétaire. La pression du gouvernement américain sur la Fed pour faire baisser les taux d’intérêt et par là, le dollar, deux facteurs de relance de l’activité, s’est poursuivi tout au long de cet été. Mais les évènements ont permis à celle-ci d’y « céder » sans perdre la face :

- L’inflation s’est stabilisée à 3,1% sur un an et les prix à la production, ont reculé, confirmant que les droits de douane n’ont pour le moment pas de nouveau impact sur le niveau des prix américains. Il est vraisemblable que les chiffres de fin d’année seront moins favorables mais cela montre que pour le moment les 3,8 / 4,0% de croissance des 2ème et 3ème trimestres ne génèrent pas d’inflation supplémentaire. Cette situation permet de faire revenir les anticipations d’inflation vers 3% alors qu’elles se situaient autour de 5% en début d’année, et valide l’analyse de la Fed selon laquelle si une « tariff inflation » devait survenir, elle serait très probablement temporaire. Double réconfort pour elle donc ;

- Et dans le même temps les créations d’emplois ont nettement ralenti au cours de l’été, à 35 000 en moyenne mensuelle contre 150 000 en début d’année ;

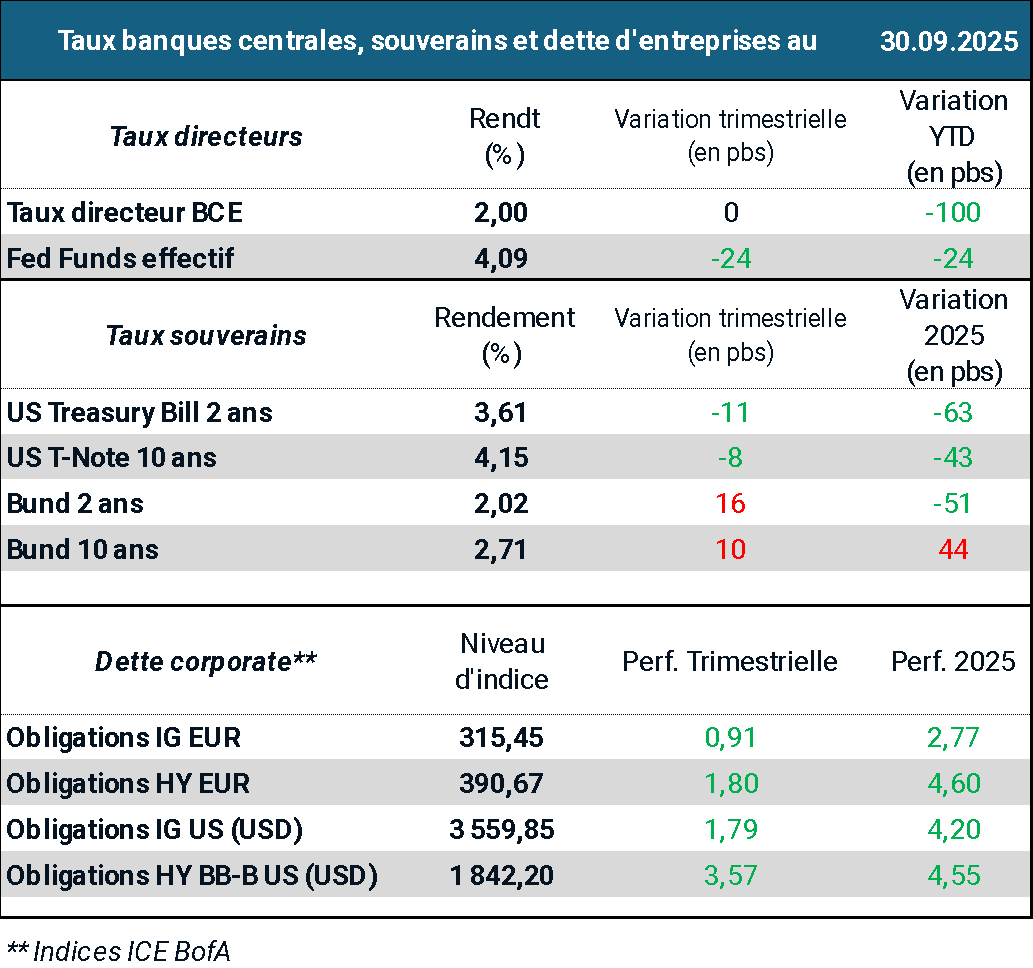

- Le président de la Fed a donc commencé dès le mois d’août à infléchir sa vision vers une politique monétaire plus accommodante, qui a été actée le 18 septembre par une première baisse des taux depuis un an, à 4,25% avec une ouverture potentielle vers une voire deux baisses supplémentaires d'ici la fin de l’année.

A la périphérie de cette actualité trimestrielle qui a été largement dominée par les Etats-Unis, il faut évoquer :

- Le net rebond des actions chinoises (MSCI China : +20,7% depuis le 30 juin, +40,6% cette année) malgré une situation économique intérieure toujours difficile : la consommation et l’investissement n’avancent que faiblement et la déflation menace (inflation globale nulle, inflation cœur de 1% seulement). Seules les exportations progressent car le pays parvient à écouler dans le reste du monde ce qu’il ne peut plus vendre aux américains. Mais nous ne savons pas à quelles conditions de rentabilité. Cet emballement semble donc reposer surtout une amélioration du « sentiment », autrement dit de la psychologie de marché, de la part d’investisseurs domestiques mais aussi internationaux qui se réintéressent en particulier aux valeurs technologiques ;

- En Europe nous voyons quatre points à souligner :

- La signature fin août d’un « accord » commercial très déséquilibré, conséquence et illustration de ses faiblesses intrinsèques : intérêts économiques divergents au seins des pays-membres et forte dépendance aux exportations vers les Etats-Unis qui limite les moyens d’action ;

- La BCE est satisfaite du niveau de l’inflation, revenue entre 2 et 2,5% selon les mesures, mais elle n’envisage pas pour autant de baisser les taux monétaires en deçà des 2% actuels considérant que les risques inflationnistes ne sont pas totalement éradiqués ;

- La dissolution de notre Assemblée nationale le 8 septembre fait revenir au premier plan les incertitudes politiques françaises. Mais cela n’a pas fait ressurgir pour autant le risque politique « France » sur les marchés financiers car les investisseurs restent persuadés qu’à défaut de réduire suffisamment les dépenses notre pays réussira à lever les impôts nécessaires… La prime de rendement de l’OAT 10 ans sur l’obligation de l’Etat allemand de même durée est de 80 bps, soit le même niveau que le lendemain de la dissolution de juin 2024.

- Pas de miracle dans cet environnement difficile : les prévisions de croissance économique de la Zone Euro ne profitent pas du dynamisme américain et sont globalement inchangées à 1% pour cette année et 1,3% en 2026 car les marges de progression sont néanmoins limitées à court terme par les tensions commerciales avec les États-Unis, les difficultés persistantes dans l’industrie et l’incertitude pesant sur l’économie chinoise

En synthèse nous retenons les trois points suivants :

- Les nouveaux accords commerciaux signés par les Etats-Unis confirment la fin du soft power américain, remplacé par un « hard power » brutal et sans scrupules ;

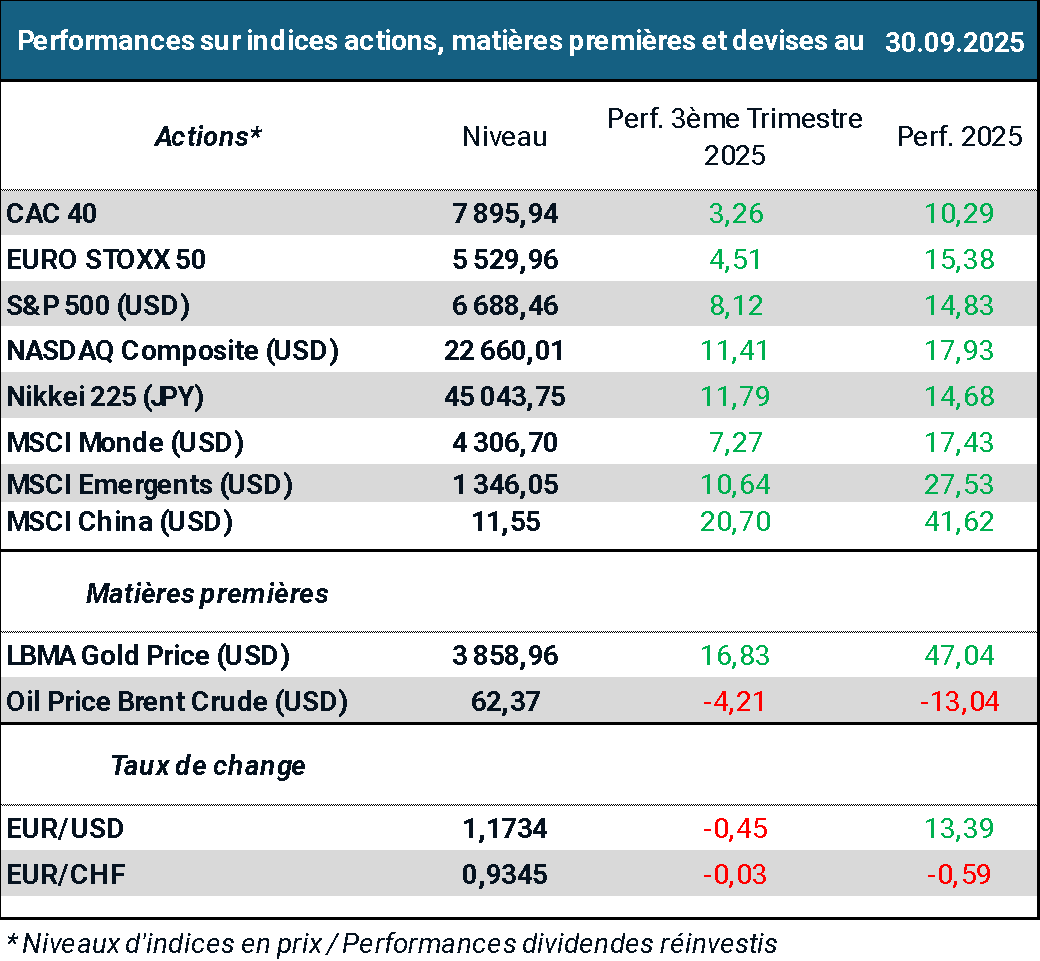

- Dans l’immédiat, ils renforcent la position relative des Etats-Unis vis-à-vis du reste du monde hors Chine. La meilleure efficacité de l’économie et des entreprises américaines, constatée une nouvelle fois cette année et synthétisée dans l’expression « l’exceptionnalisme américain » a donc toutes les chances de se poursuivre. C’est ce qu’indique la surperformance du S&P 500 américain (8,1% sur le trimestre) sur l’indice Eurostoxx 50 des principales sociétés européennes (+4,5%), succédant au net rattrapage du 2ème trimestre ;

- Après onze mois de statu quo, ce nouveau cycle d’assouplissement monétaire s’inscrit en soutien à l’ensemble des marchés financiers et explique en partie la bonne tenue des bourses mondiales en cette fin de trimestre

Ci-dessous le résumé des principales évolutions des marchés au cours de ces trois mois d’été :

|

|

Perspectives pour le 4ème trimestre 2025

Un vieil adage boursier dit que « les marchés haussiers ne meurent pas de vieillesse ». Cela nous rappelle que la durée d’une phase de hausse n’est pas un facteur de retournement en soi. Ce qui met fin à un marché haussier, ce sont généralement des éléments externes : resserrement monétaire, crise géopolitique, choc économique, excès de valorisation, ou encore une décision politique brutale « auto-infligée » qui conduit le marché à anticiper une récession (comme le Libération Day ou les confinements liés au Covid, par exemple).

Qu’en est-il de ces risques dans l’environnement actuel ?

- Le resserrement monétaire : il semble peu probable au vu des anticipations actuelles ;

- Une crise géopolitique : c’est possible, mais l’histoire montre qu’il s’agit plutôt d’occasions de renforcer des positions en actions que de vendre massivement ;

- Un choc économique : le ralentissement est anticipé, mais une récession sévère paraît peu probable ;Un excès de valorisation : tout est relatif… car si, en valeur absolue, les marchés – notamment américain – peuvent paraître chers, la croissance des bénéfices et les marges permettent pour l’instant de rendre les valorisations soutenables ;

- Une décision politique brutale : par définition imprévisible, elle ne peut être probabilisée.

Autrement dit, même si la progression actuelle peut sembler longue, tant que les fondamentaux et la liquidité restent favorables, le cycle peut perdurer. Cela justifie notre surpondération en actions dans nos portefeuilles recommandés.

Avertissement

Les informations contenues dans ce document ne constituent ni une offre de vente d'un investissement ou d'un produit financier, ni un service de conseil en investissement financier. Elles ne sont pas données en relation avec un profil d'investisseur particulier ou formulées à destination d'un investisseur particulier. En conséquence, seul l'intermédiaire financier destinataire du présent document est habilité à répondre aux questions d'ordre fiscal, juridique ou financier qui lui seraient posées par sa clientèle concernant un quelconque investissement, lié ou non aux OPCVM présentes dans le présent document. Aucune partie de ce document ne peut être reproduite, stockée sur des systèmes informatiques ou transmise à̀ quiconque et par quelque moyen que ce soit, sans l’autorisation expresse de Fundesys.